财政部网站发布了《关于契税法实施后有关优惠政策衔接问题的公告》(财政部 税务总局公告2021年第29号)

《公告》明确了《中华人民共和国契税法》实施后继续执行的契税优惠政策。《公告》明确,《财政部 国家税务总局 住房城乡建设部关于调整房地产交易环节契税 营业税优惠政策的通知》(财税〔2016〕23号)第一条、第三条中关于契税的政策继续执行。第一条具体内容是:

(一)对个人购买家庭唯一住房(家庭成员范围包括购房人、配偶以及未成年子女,下同),面积为90平方米及以下的,减按1%的税率征收契税;面积为90平方米以上的,减按1.5%的税率征收契税。

(二)对个人购买家庭第二套改善性住房,面积为90平方米及以下的,减按1%的税率征收契税;面积为90平方米以上的,减按2%的税率征收契税。家庭第二套改善性住房是指已拥有一套住房的家庭,购买的家庭第二套住房。

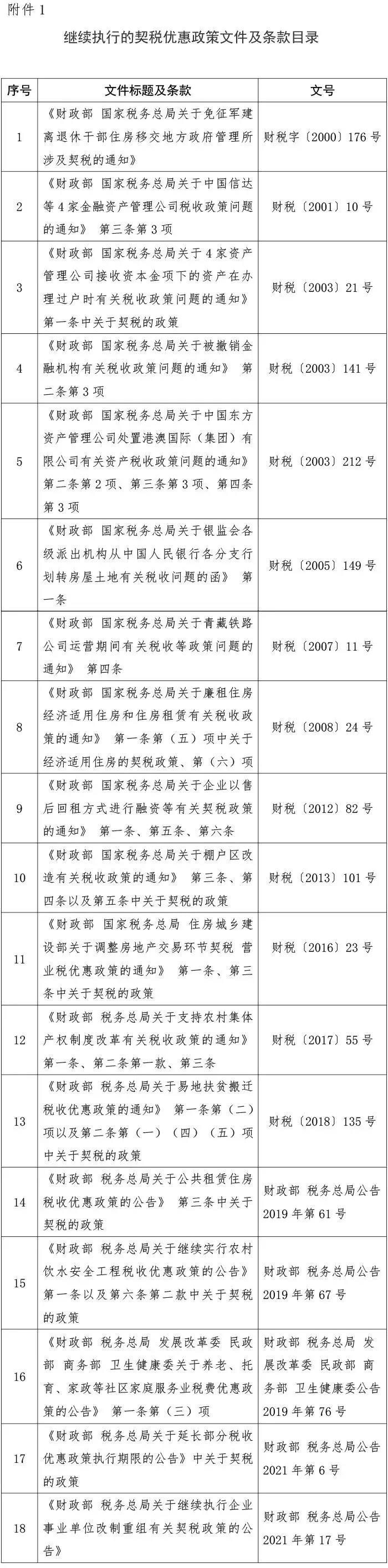

继续执行的契税优惠政策文件及条款目录

扬州最新政策

0514-87699555 87095189

0514-87699555 87095189

jszcfdc@126.com

jszcfdc@126.com

扬州市邗江区国展路28号恒通AI科创大厦6楼

扬州市邗江区国展路28号恒通AI科创大厦6楼

http://www.jszcfdc.com

http://www.jszcfdc.com